이 법안은 2024년 2월 5일, 강준현 국회의원 외 11인이 발의하였고, 소관 위원회는 기획재정위원회다.

강준현 의원이 대표발의 한 조세특례제한법 개정안의 주요 내용은, 송객용역(여행사가 관광객을 면세점 등에 유치해주는 용역) 수수료에 대한 부가가치세를 공급자(여행사)가 아니라 매입자(면세점, 상위 여행사)가 납부하도록 하여, 송객용역 거래를 투명하게 하면서 탈세 등을 예방하고자 하는 것이다.

▶「입법평론」 분석의견: 유사법안 추가발의

송객수수료 부가세 매입자 납부특례를 위한 똑같은 내용의 법안이 이미 2022년 9월 30일에 김태년 국회의원 안으로 발의되어 논의된 바 있다. 김태년 의원 법안은 2022년 11월 18일에 기재위에 상정되고, 2022년 12월 1일 기재위 조세소위에서 심의되었으나, 당시 기재부의 반대로 보류되었다. 기재부는 이 법안이 자칫 여행업계와 면세점업계 간 갈등 요인이 될 수 있다는 취지로 반대했다.

이러한 상황에서, 강준현 의원은 김태년 의원 법안의 '송객용역'을 '면세점송객용역'으로만 명칭만 바꾸어 다시 발의했을 뿐 내용 상의 차이는 없다. 유사법안 추가 중복발의 사례로 볼 수 있다.

| 김태년 의원 발의(2022년 9월 30일) | 강준현 의원 발의(2024년 2월 5일) |

| 제106조의11(송객용역에 대한 부가가치세 매입자 납부 특례) | 제106조의11(면세점송객용역에 대한 부가가치세 매입자 납부 특례) |

| ③ 관광사업자가 송객용역을 다른 관광사업자 또는 면세점사업자에게 공급하였을 경우, | ③ 관광사업자가 면세점송객용역을 다른 관광사업자 또는 면세점사업자에게 공급하였을 경우, |

| ④ 송객용역 수입에 대한 부가가치세는 「부가가치세법」 제50조에도 불구하고 송객용역거래계좌를 사용하여 대통령령으로 정하는 방법으로 납부할 수 있다. | ④ 면세점송객용역 수입에 대한 부가가치세는 「부가가치세법」 제50조에도 불구하고 면세점송객용역거래계좌를 사용하여 대통령령으로 정하는 방법으로 납부할 수 있다. |

다른 의견이 있을 수 있지만, 이 법안은 국회의원의 법안 발의 건수 늘리기 또는 입법실적 부풀리기의 의도로 제출되었을 가능성이 높다. 22대 국회에서는 이런 류의 법안발의가 지양되기를 바란다.

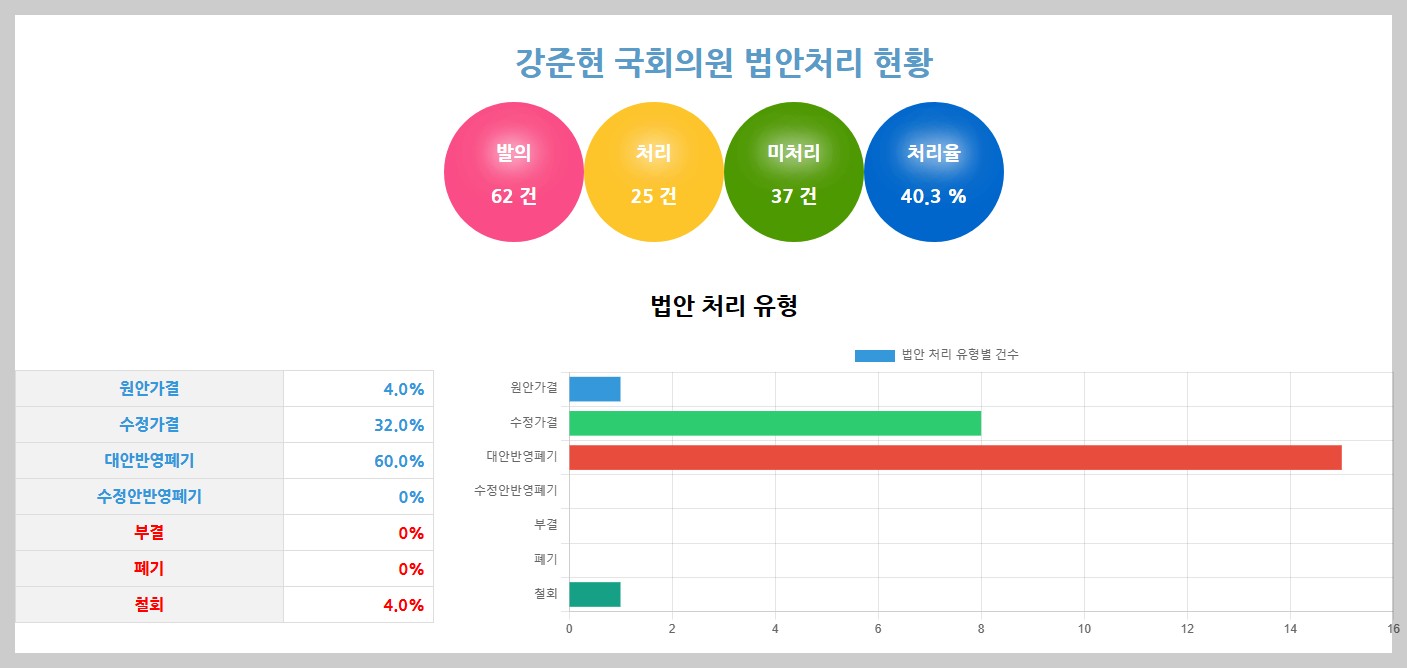

▶강준현 의원 21대국회 법안처리 현황

2024년 4월 16일 현재 강준현 의원의 법안처리 현황은 발의 62건, 처리 25건, 미처리 37건으로 처리율은 40.3%이다. 미처리법안 37건은 현재 국회 일정을 감안할 때 국회의원 임기만료와 함께 폐기될 가능성이 크다.

'22대 발의' 카테고리의 다른 글

| [박정하] 유턴인재도 지역인재에 포함시켜야 하나? (0) | 2024.06.04 |

|---|---|

| [이철규] 폐광지역 내 면세점 설치_21대 폐기법안 재발의 (0) | 2024.06.03 |

| [강유정] 표준계약서 사용 사업자 재정지원 우대_콘텐츠산업 진흥법 개정안 등 5건 (0) | 2024.05.31 |

| [샘플:김은희] 공탁제도 부작용 개선_공탁법 개정안 (0) | 2024.04.18 |

| [샘플:이개호] 앱마켓 규제_전기통신사업법 개정안 (0) | 2024.04.14 |